Fragment notatki:

...Nakładany na mocy ustawy

• Publicznoprawne

• Nieodpłatne

• Przymusowe

• Bezzwrotne (jeżeli jest płacony w właściwej wysokości nie mogę oczekiwać zwrotu)

Odsetki podatkowe nie są karą (karne odsetki)

Odsetki za zwłokę są kosztem korzystania ze środków nieodprowadzonych do związku publicznoprawnego – „odsetki podatkowe”

Odsetki od zaległości podatkowych - 12,5% (20.01.2011)

Odsetki ustawowe – 13% (15.12.2008)

Kary są określone w ordynacji podatkowej, kodeksie karnoskarbowym, KRD...

.... Płatnikiem jest osoba fizyczna, osoba prawna lub jednostka organizacyjna niemająca osobowości prawnej, obowiązana na podstawie przepisów prawa podatkowego do obliczenia i pobrania od podatnika podatku i wpłacenia go we właściwym terminie organowi podatkowemu...

...Podatki dochodowe podlegają redystrybucji pomiędzy budżet państwa a budżety terenowe. Inny jest klucz podziałowy dla podatku dochodowego od osób prawnych (*), a inny dla osób fizycznych i zryczałtowanego podatku dochodowego (**). W przypadku kiedy przepisy prawa warunkują pewne zdarzenia od uprzedniej, terminowej realizacji (wpłat) podatków stanowiących dochód budżetu państwa, to za takie rozumiane są wtedy również podatki redystrybuowane.

Redystrybucja podatku dochodowego ...

WYKŁAD 1 Definicja podatku Art. 6. Podatkiem jest publicznoprawne, nieodpłatne, przymusowe oraz bezzwrotne świadczenie pieniężne na rzecz Skarbu Państwa, województwa, powiatu lub gminy, wynikające z ustawy podatkowej.

Nakładany na mocy ustawy

Publicznoprawne

Nieodpłatne

Przymusowe

Bezzwrotne (jeżeli jest płacony w właściwej wysokości nie mogę oczekiwać zwrotu)

Odsetki podatkowe nie są karą (karne odsetki)

Odsetki za zwłokę są kosztem korzystania ze środków nieodprowadzonych do związku publicznoprawnego - „odsetki podatkowe”

Odsetki od zaległości podatkowych - 12,5% (20.01.2011)

Odsetki ustawowe - 13% (15.12.2008)

Kary są określone w ordynacji podatkowej, kodeksie karnoskarbowym, KRD, Rodzaje od przymusu świadczenia podatku:

kary pieniężne (art. 262 i 262a) 2700zł

kary wynikają z KKS (kary mogą być wiązane):

kara pozbawienia wolności

kara ograniczenia wolności

kara grzywny

kara pieniężna

przestępstwa karno skarbowe

wykroczenia karno skarbowe

Egzekucja administracyjna Należności budżetowe mogą być windykowane poprzez:

Z kasy

Egzekucje środków pieniężnych z rachunku bankowego ( zajmuje się wszystkie rachunki - podstawowe i pomocnicze, po za rachunkiem ZFŚS pełną kwotą długów)z pieniędzy,

z wynagrodzenia za pracę, ze świadczeń z zaopatrzenia emerytalnego ubezpieczenia społecznego,

z renty socjalnej,

z innych wierzytelności pieniężnych,

z praw z instrumentów finansowych w rozumieniu przepisów o obrocie instrumentami finansowymi, zapisanych na rachunku papierów wartościowych lub innym rachunku, z wierzytelności z rachunku pieniężnego służącego do obsługi takich rachunków, z papierów wartościowych niezapisanych na rachunku papierów wartościowych, z weksla,

z autorskich praw majątkowych i praw pokrewnych oraz z praw własności przemysłowej,

z udziału w spółce z ograniczoną odpowiedzialnością,

z pozostałych praw majątkowych,

z ruchomości (patrz protokół zajęcia ruchomości),

z nieruchomości.

Zwózka ruchomości i ich sprzedaż licytacyjna,

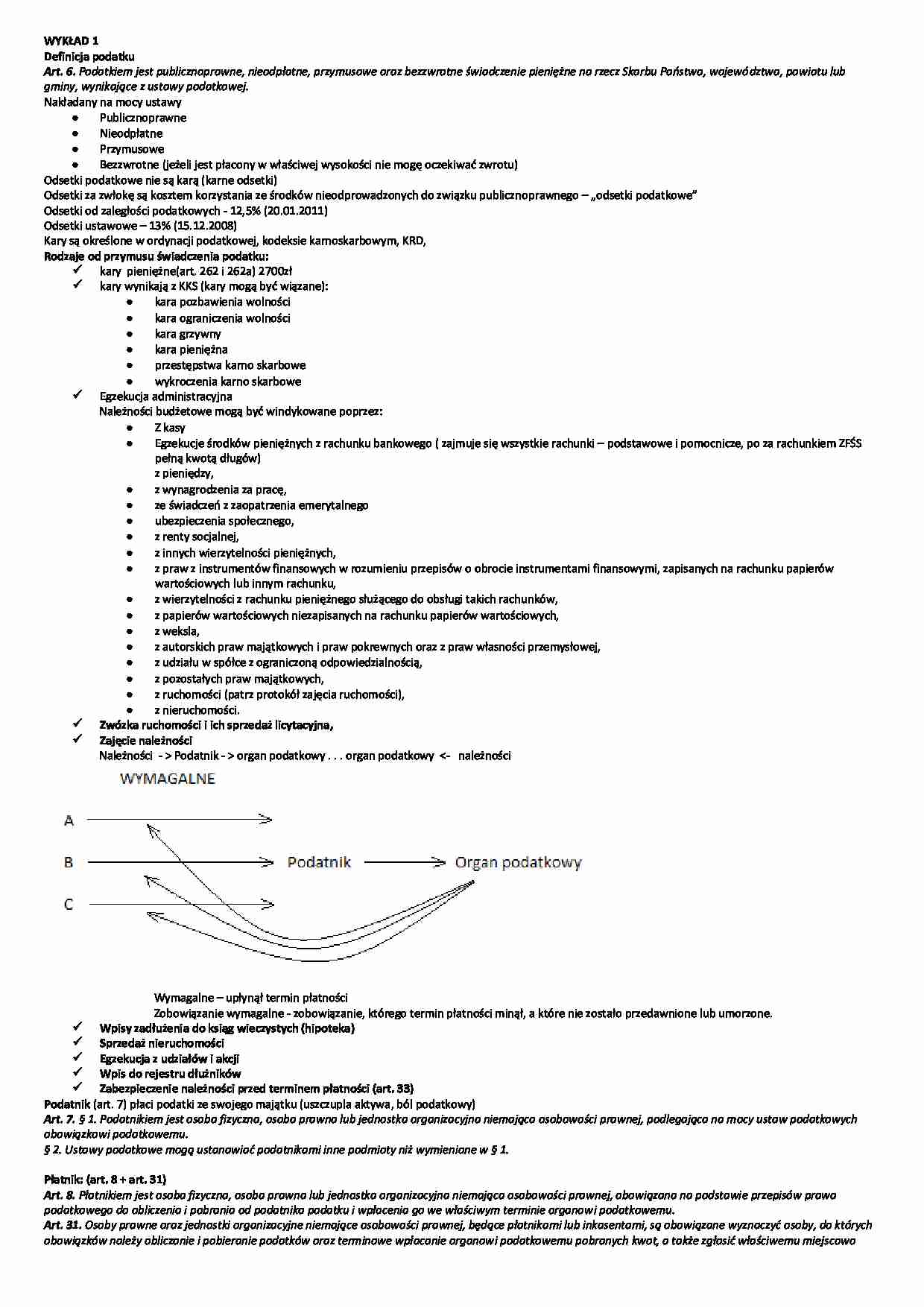

Zajęcie należności

Należności - > Podatnik - > organ podatkowy . . . organ podatkowy <- należności

Wymagalne - upłynął termin płatności

Zobowiązanie wymagalne - zobowiązanie, którego termin płatności minął, a które nie zostało przedawnione lub umorzone. Wpisy zadłużenia do ks

(…)

…, Ewidencje Wartości Niematerialnych i Prawnych i Tabele Amortyzacyjne, Wykaz Środków Trwałych (gdy nie ma prawa do kosztów w postaci amortyzacji).

Art. 3. Ilekroć w ustawie jest mowa o:

4) księgach podatkowych - rozumie się przez to księgi rachunkowe, podatkową księgę przychodów i rozchodów, ewidencje oraz rejestry, do których prowadzenia, do celów podatkowych, na podstawie odrębnych przepisów, obowiązani…

… czy pokrycia straty

Podatnicy podatku dochodowego od osób fizycznych na zasadach ogólnych (tzn. niezryczałtowany jak karta podatkowa czy zryczałtowany podatek dochodowy) są obowiązani do prowadzenia podatkowej księgi przychodów i rozchodów (PKPR). Jej prowadzenie określił rozporządzeniem minister finansów. W PKPR ewidencjonuje się jedynie PRZYCHODY PODLEGAJĄCE OPODATKOWANIU PDOF JAK I KOSZTY UZYSKANIA…

… lub podatkowej księgi przychodów i rozchodów następuje w formie polecenia przelewu.

§ 1b. Zapłata podatków przez mikroprzedsiębiorców w rozumieniu ustawy z dn. 2 lipca 2004r. o swobodzie działalności gospodarczej może nastąpić również w gotówce.

Formą zapłaty bezgotówkowej nie jest przekaz pocztowy!

Ze skrzynki ściągnąć kim jest mikroprzedsiębiorca.

Art. 60. § 1. Za termin dokonania zapłaty podatku uważa…

… kraju, według zasad określonych w ust. 2. Wskaźnik, o którym mowa w ust. 1, ustala się dzieląc liczbę mieszkańców przyjętych przed dniem 1 stycznia 2004 r. do domów pomocy społecznej, według stanu na dzień 30 czerwca roku bazowego, przez liczbę mieszkańców przyjętych

przed dniem 1 stycznia 2004 r., według stanu na dzień 31 grudnia 2003 r. Dla 2004 r. wskaźnik, o którym mowa w ust. 1, wynosi 0,95…

… czynności egzekucyjnych. Urząd kontroli skarbowej na dzień dzisiejszy nie ma prawa wydawać decyzji o zabezpieczeniu. Wydawać je mogą te organy, które są jednocześnie organami egzekucyjnymi. Np. naczelnik urzędu skarbowego, naczelnik urzędu celnego

…

… się również do zakładów ubezpieczeń i funduszy inwestycyjnych, w zakresie prowadzonych indywidualnych kont emerytalnych, oraz do domów maklerskich, banków prowadzących działalność maklerską i towarzystw funduszy inwestycyjnych.

Art. 276. § 1. Organ podatkowy, za zgodą podatnika, może dokonać oględzin lokalu mieszkalnego lub części tego lokalu, jeżeli jest to niezbędne do zweryfikowania zgodności stanu faktycznego…

… przeszukiwać

Wykonywane poza postępowaniem podatkowym i prowadzone poza kontrolą podatkową. Dotyczą one określonego katalogu czynności, bo podatnik nie ma gwarancji procesowych, a jakoś się musi bronić.

Dotyczą tego, co zawarte w 272! (znać na pamięć!)

Art. 274. § 1. W razie stwierdzenia, że deklaracja zawiera błędy rachunkowe lub inne oczywiste omyłki bądź że wypełniono ją niezgodnie z ustalonymi wymaganiami…

... zobacz całą notatkę

Komentarze użytkowników (0)