Fragment notatki:

Wiesz, Goldberg się spalił dzisiaj w nocy, i to zupełnie, "na glanc", jak Mateusz mówi... - Dla mnie to nie nowina - odpowiedział ziewając. - Skąd wiedziałeś? - Ja miesiąc temu wiedziałem, że on się potrzebuje spalić. Dziwiłem się nawet, że tak długo zwleka, przecież procentów mu nie dadzą od asekuracji. - Miał dużo towaru? - Miał dużo zaasekurowane... - Bilans sobie wyrównał. Roześmiali się obaj szczerze.

Ubezpieczenie jest instytucją, która ma znieść lub przynajmniej ograniczyć ciężar pewnych zdarzeń losowych, których ryzyko nastąpienia towarzyszy człowiekowi na każdym etapie jego życia.(W. Ronka-Chmielowiec)

Ubezpieczenie jest urządzeniem gospodarczym, które pozwala zakładowi ubezpieczeń, dzięki opłacie składki, przejąć od ubezpieczającego ryzyko negatywnych, ekonomicznych skutków zdarzenia losowego.(B. Hadyniak)

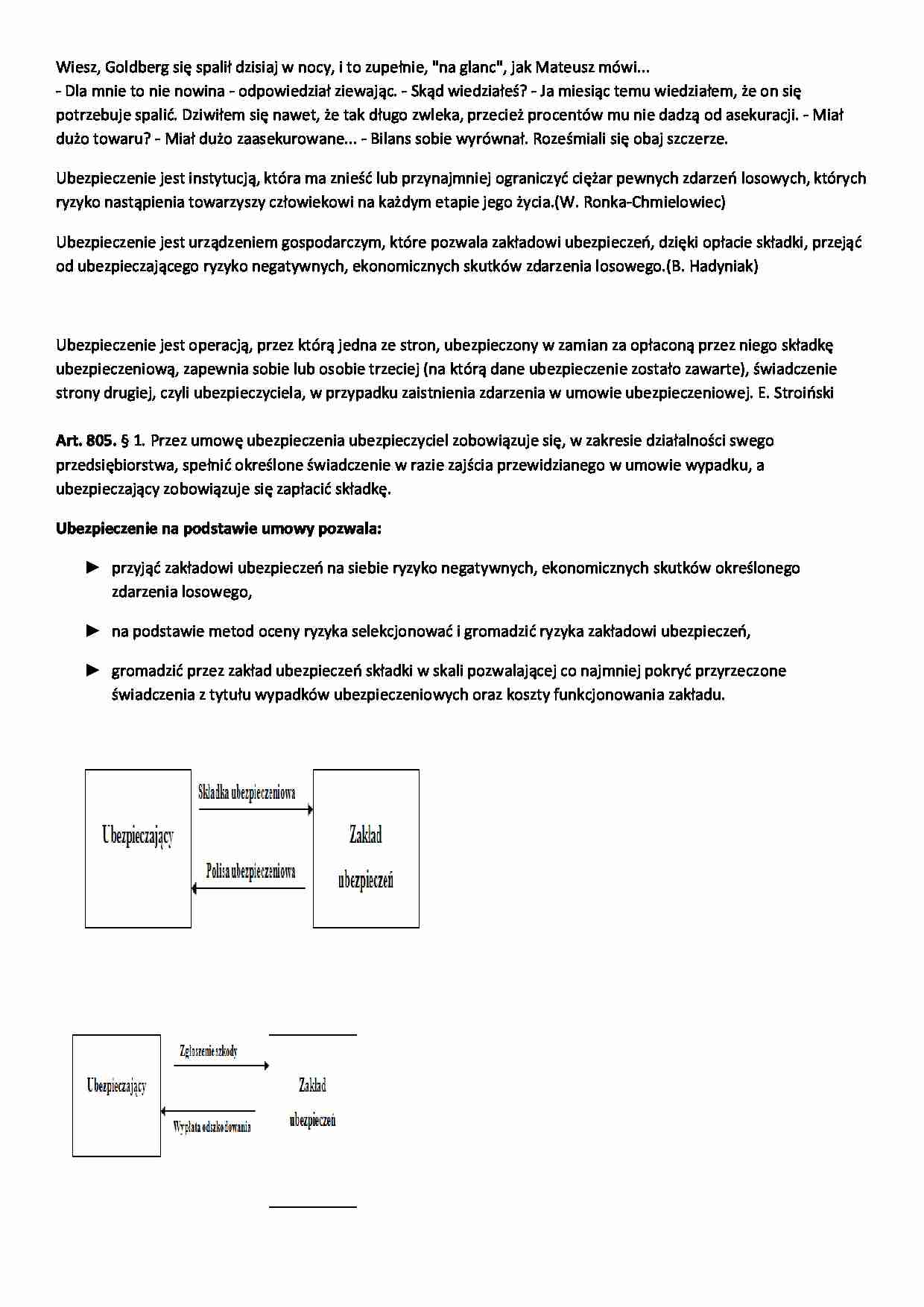

Ubezpieczenie jest operacją, przez którą jedna ze stron, ubezpieczony w zamian za opłaconą przez niego składkę ubezpieczeniową, zapewnia sobie lub osobie trzeciej (na którą dane ubezpieczenie zostało zawarte), świadczenie strony drugiej, czyli ubezpieczyciela, w przypadku zaistnienia zdarzenia w umowie ubezpieczeniowej. E. Stroiński Art. 805. § 1. Przez umowę ubezpieczenia ubezpieczyciel zobowiązuje się, w zakresie działalności swego przedsiębiorstwa, spełnić określone świadczenie w razie zajścia przewidzianego w umowie wypadku, a ubezpieczający zobowiązuje się zapłacić składkę. Ubezpieczenie na podstawie umowy pozwala: przyjąć zakładowi ubezpieczeń na siebie ryzyko negatywnych, ekonomicznych skutków określonego zdarzenia losowego,

na podstawie metod oceny ryzyka selekcjonować i gromadzić ryzyka zakładowi ubezpieczeń,

gromadzić przez zakład ubezpieczeń składki w skali pozwalającej co najmniej pokryć przyrzeczone świadczenia z tytułu wypadków ubezpieczeniowych oraz koszty funkcjonowania zakładu.

Funkcje ubezpieczeń Funkcja ochrony ubezpieczeniowej Funkcja prewencyjna (zniżki) Funkcja finansowa ( redystrybucyjna, fiskalna, lokacyjna) Funkcje wychowawcze (świadomość) Ogólne Warunki Ubezpieczenia KNF (Komisja Nadzoru Finansowego) Głównym celem nadzoru sprawowanego przez KNF jest ochrona interesów osób ubezpieczonych i zapobieganie sytuacji, w której zakład ubezpieczeń nie będzie w stanie wypłacać należnych świadczeń.

Przedmiotem ubezpieczenia majątkowego może być każdy interes majątkowy, który nie jest sprzeczny z prawem i daje się ocenić w pieniądzu. Współcześnie - mimo że treść art. 821 k.c. sugeruje, że przedmiotem ubezpieczenia mogą być tylko mienie i odpowiedzialność cywilna - ubezpieczeniem obejmuje się między innymi ogólną niewypłacalność, kredyt eksportowy, utratę zysków, wysokość spodziewanej prowizji, co wskazuje, że przedmiotem ubezpieczenia jest interes ubezpieczającego (ubezpieczonego).

(…)

… k.c. sugeruje, że przedmiotem ubezpieczenia mogą być tylko mienie i odpowiedzialność cywilna - ubezpieczeniem obejmuje się między innymi ogólną niewypłacalność, kredyt eksportowy, utratę zysków, wysokość spodziewanej prowizji, co wskazuje, że przedmiotem ubezpieczenia jest interes ubezpieczającego (ubezpieczonego).

Art. 822. (322) § 1. Przez umowę ubezpieczenia odpowiedzialności cywilnej ubezpieczyciel zobowiązuje się do zapłacenia określonego w umowie odszkodowania za szkody wyrządzone osobom trzecim, wobec których odpowiedzialność za szkodę ponosi ubezpieczający albo ubezpieczony. § 2. Jeżeli strony nie umówiły się inaczej, umowa ubezpieczenia odpowiedzialności cywilnej obejmuje szkody, o jakich mowa w § 1, będące następstwem przewidzianego w umowie zdarzenia, które miało miejsce w okresie ubezpieczenia. § 3. Strony mogą postanowić, że umowa będzie obejmować szkody powstałe, ujawnione lub zgłoszone w okresie ubezpieczenia. § 4. Uprawniony do odszkodowania w związku ze zdarzeniem objętym umową ubezpieczenia odpowiedzialności cywilnej może dochodzić roszczenia bezpośrednio od ubezpieczyciela. § 5. Ubezpieczyciel nie może przeciwko uprawnionemu do odszkodowania podnieść zarzutu naruszenia…

… się również do ubezpieczonego.

Art. 827. (328) § 1. Ubezpieczyciel jest wolny od odpowiedzialności, jeżeli ubezpieczający wyrządził szkodę umyślnie; w razie rażącego niedbalstwa odszkodowanie nie należy się, chyba że umowa lub ogólne warunki ubezpieczenia stanowią inaczej lub zapłata odszkodowania odpowiada w danych okolicznościach względom słuszności. § 2. W ubezpieczeniu odpowiedzialności cywilnej można ustalić inne zasady…

… w grupie 3, 4, 5, 6 lub 7), wywołanych przez grad lub mróz oraz inne przyczyny (jak np. kradzież), jeżeli przyczyny te nie są ujęte w grupie 8. 10. Ubezpieczenia odpowiedzialności cywilnej wszelkiego rodzaju, wynikającej z posiadania i użytkowania pojazdów lądowych z napędem własnym, łącznie z ubezpieczeniem odpowiedzialności przewoźnika. 11. Ubezpieczenia odpowiedzialności cywilnej wszelkiego rodzaju…

…

Cel funkcjonowania ubezpieczenia

Komercyjne - wzajemne

Miejsce regulacji

Lądowe - morskie - reasekuracja

Charakter podmiotu transferującego ryzyko

Bezpośrednie - pośrednie

Obowiązkowe Ustawa o Ubezpieczeniach Obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczeń Komunikacyjnych

ubezpieczenie OC posiadaczy pojazdów mechanicznych za szkody powstałe w związku z ruchem…

…, obejmujące szkody na transportowanych przedmiotach, niezależnie od każdorazowo stosowanych środków transportu.

8. Ubezpieczenia szkód spowodowanych żywiołami, obejmujące szkody rzeczowe nieujęte w grupach 3-7, spowodowane przez: 1) ogień; 2) eksplozję; 3) burzę; 4) inne żywioły; 5) energię jądrową; 6) obsunięcia ziemi lub tąpnięcia. 9. Ubezpieczenia pozostałych szkód rzeczowych (jeżeli nie zostały ujęte…

…

Korzyści z captives (finansowe)

Redukcja kosztów,

Sformalizowany i wyodrębniony fundusz na pokrycie ryzyka,

Ulgi podatkowe,

Poprawienie przepływów pieniężnych,

Nowe źródło zysków,

Wprowadzenie kapitału na rynek międzynarodowy,

Zwiększenie wartości firmy,

Reasekuracja

Umowa ubezpieczenia między ubezpieczycielem (cedent) a reasekuratorem, na mocy której następuje podział lub odstąpienie ryzyk…

… się z zapłaceniem za nią odpowiedniej ceny w postaci składki reasekuracyjnej.

Podwyższa ona koszty działalności ubezpieczeniowej cedenta, a tym samym musi istnieć racjonalne uzasadnienie jej stosowania

Reasekuracja proporcjonalna charakteryzuje się tym, że udział reasekuratora w każdym ryzyku jest ustalony w umówionym stosunku do cedenta, a więc reasekurowanego. W myśl tej umowy reasekurator przejmuje określoną…

…, częstotliwość, wartość, krzywa Farmera - straty - prawdopodobieństwo, macierz ryzyka); znaczenie osoby

Klasyfikacja ryzyka

Podjęcie ryzyka

Metody zarządzania ryzykiem (cel oddziaływania)

Prewencja strat

Unikanie ryzyka

Zabezpieczenie techniczno-organizacyjne

Inwestycje w informacje

Minimalizacja strat

Samoubezpieczenie (100 samochodów…),

Ubezpieczenie

Hedging,

Inne transfery kontraktowe

Dywersyfikacja…

... zobacz całą notatkę

Komentarze użytkowników (0)