To tylko jedna z 10 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Wykład

Rozliczanie strat

Kudert St., Jamroży M., Optymalizacja

opodatkowania dochodów przedsiębiorców,

Wolters Kluwer, Warszawa 2007, s. 167-181

Optymalizacja

© dr Marcin Jamroży

1

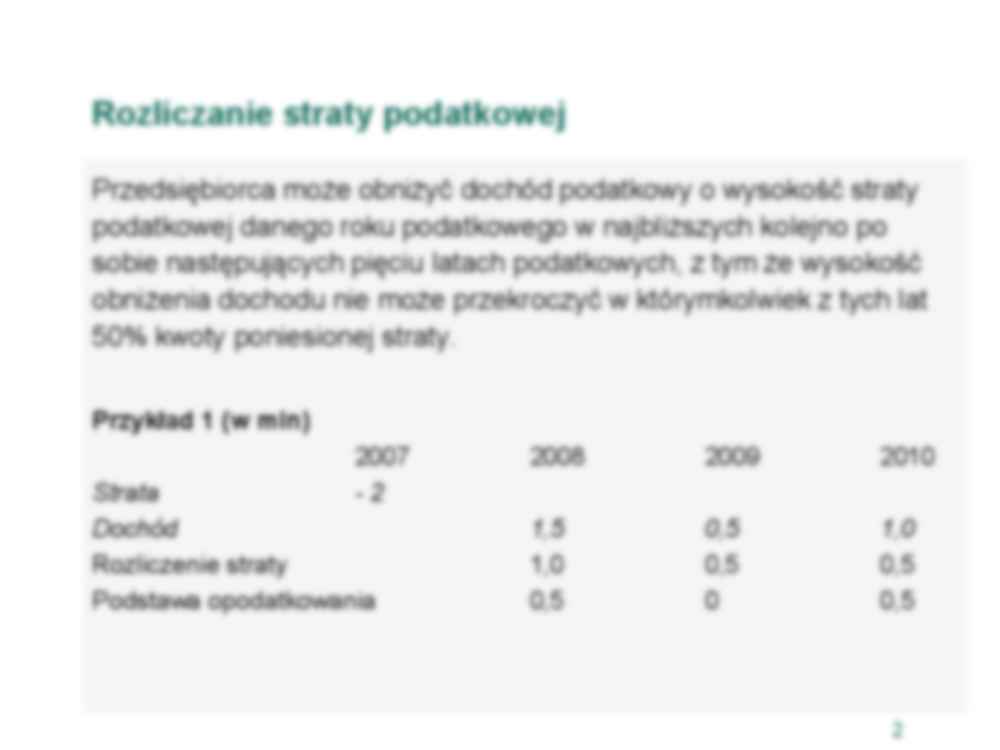

Rozliczanie straty podatkowej

Przedsiębiorca może obniżyć dochód podatkowy o wysokość straty

podatkowej danego roku podatkowego w najbliższych kolejno po

sobie następujących pięciu latach podatkowych, z tym że wysokość

obniżenia dochodu nie może przekroczyć w którymkolwiek z tych lat

50% kwoty poniesionej straty.

Przykład 1 (w mln)

2007

-2

Strata

Dochód

Rozliczenie straty

Podstawa opodatkowania

2008

2009

2010

1,5

1,0

0,5

0,5

0,5

0

1,0

0,5

0,5

2

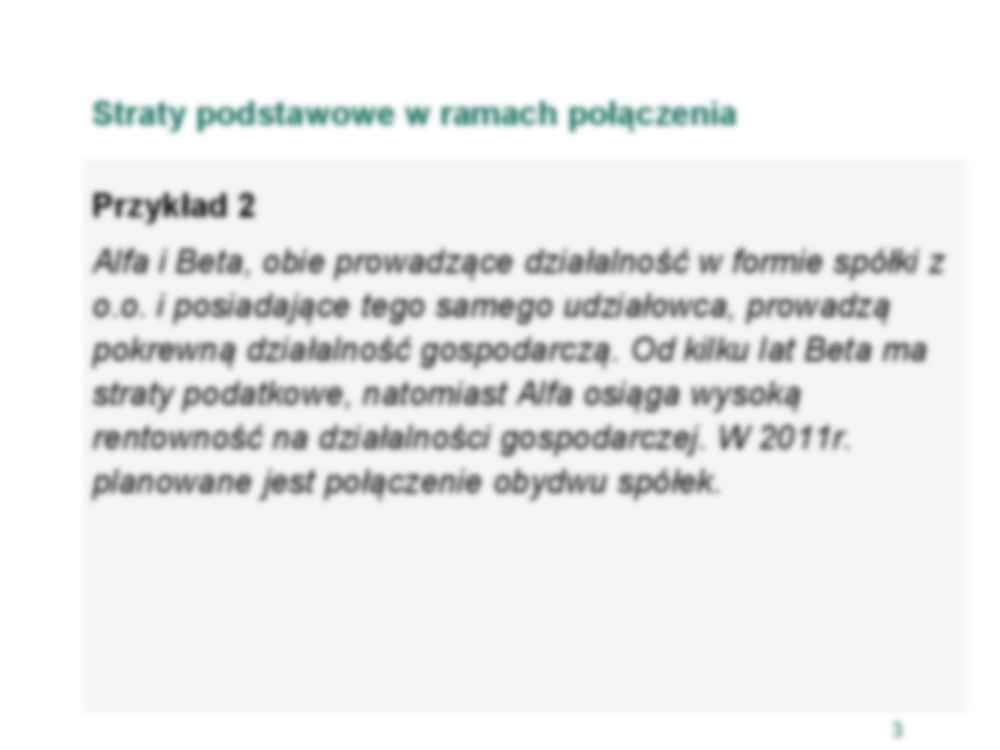

Straty podstawowe w ramach połączenia

Przykład 2

Alfa i Beta, obie prowadzące działalność w formie spółki z

o.o. i posiadające tego samego udziałowca, prowadzą

pokrewną działalność gospodarczą. Od kilku lat Beta ma

straty podatkowe, natomiast Alfa osiąga wysoką

rentowność na działalności gospodarczej. W 2011r.

planowane jest połączenie obydwu spółek.

3

Transakcja asset deal

Przykład 3

Alfa i Beta, obie prowadzące działalność w formie spółki z

o.o. i posiadające tego samego udziałowca, prowadzą

pokrewną działalność gospodarczą. Od kilku lat Beta ma

straty podatkowe, natomiast Alfa osiąga wysoką

rentowność na działalności gospodarczej. W 2011r.

planowana jest sprzedaż majątku Beta na rzecz Alfa.

4

Nabycie spółki ze stratami

Przykład 4

Alfa spółka z o.o. prowadzi dochodową działalność w zakresie

dystrybucji, w związku z czym płaci znaczące kwoty podatku

dochodowego. Zarząd Alfa podejmuje decyzję o nabyciu

udziałów w Beta spółce z o.o. mającej znaczne kwoty strat

podatkowych do rozliczenia, a następnie o przeniesieniu części

rentownej działalności do spółki Beta. Dochody generowane z

bieżącej działalności spółki Beta mają być kompensowane

poprzez istniejące kwoty strat.

Czy straty mogą zostać rozliczone?

5

Nabycie spółki ze stratami

Przykład 5

Beta spółka z o.o. nie posiada niemal żadnego majątku, a

ma 2 mln zł strat. Bez straty wartość spółki wynosiłaby 1

zł. Na jakim poziomie należy ustalić cenę nabycia

udziałów?

(Należy uwzględniać efekt odsetkowy/ ryzyko / pozycję na

rynku.)

6

Nabycie spółki ze stratami

Przykład prostego

szacunku ceny

Zdyskontowane

wg stopy 5%

(1+2 lata)

Po

uwzględnieniu

ryzyka

Maks. oszczędność

podatkowa w 1 roku 190.000 180.952

162.857

(10%)

Maks. oszczędność

podatkowa w 2 roku 190.000 172.336

120.635

(30%)

Górna granica ceny

zakupu

283.492 PLN

7

Nabycie spółki ze stratami

Czy należy zabronić zakupu „garniturów” poprzez

wprowadzenie warunku istnienia nie tylko tożsamości

spółki w sensie prawnym, ale także w sensie

gospodarczym ?

• pojęcie tożsamości w sensie ekonomicznym

• nabycie w ramach restrukturyzacji przedsiębiorstw nie

powinno być utrudnione

8

Strata w środkach obrotowych

Przykład 6

Beta sp. z o.o. stwierdziła kradzież towarów handlowych

składowanych w magazynie zabezpieczonym alarmem

przeciwwłamaniowym. Strata w wyniku kradzieży została

potwierdzona

... zobacz całą notatkę

Komentarze użytkowników (0)