To tylko jedna z 3 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Stopa zwrotu a koszt kapitału - Koncepcja wymaganej stopy zwrotu inwestora

Koszt kapitału - stopa oprocentowania kapitału, czyli cena jaka skłonny jest zapłacić kapitałobiorca za możliwość dysponowania przez pewien czas kapitałem i cena, za jaką kapitałodawca jest skłonny zrezygnować na ten czas z dysponowania kapitałem.

Czynniki determinujące stopę %:

∆ podaży kapitału:

- skłonność do oszczędzania

- dochody osobiste do dyspozycji

- realna stopa oprocentowania depozytów

- różnorodność form oszczędzania

- polityka pieniężna państwa

∆ popytu na kapitał:

- stopa rentowności przedsięwzięć inwestycyjnych

- popyt na dobra i usługi

- oprocentowanie kredytów

- polityka stóp BC

- polityka fiskalna

Stopę procentową na rynku, jako podstawę odniesień, określić można w oparciu o realną stopę zwrotu z inwestycji wolnej od ryzyka (real risk-free rate, RFR). Na jej wysokość wpływają:

czynnik subiektywny - preferencja czasowa konsumpcji dochodu,

czynnik obiektywny - zbiór możliwości inwestycyjnych w gospodarce determinowanych przez długookresową realna stopę wzrostu gospodarczego (Real growth rate of the economy)

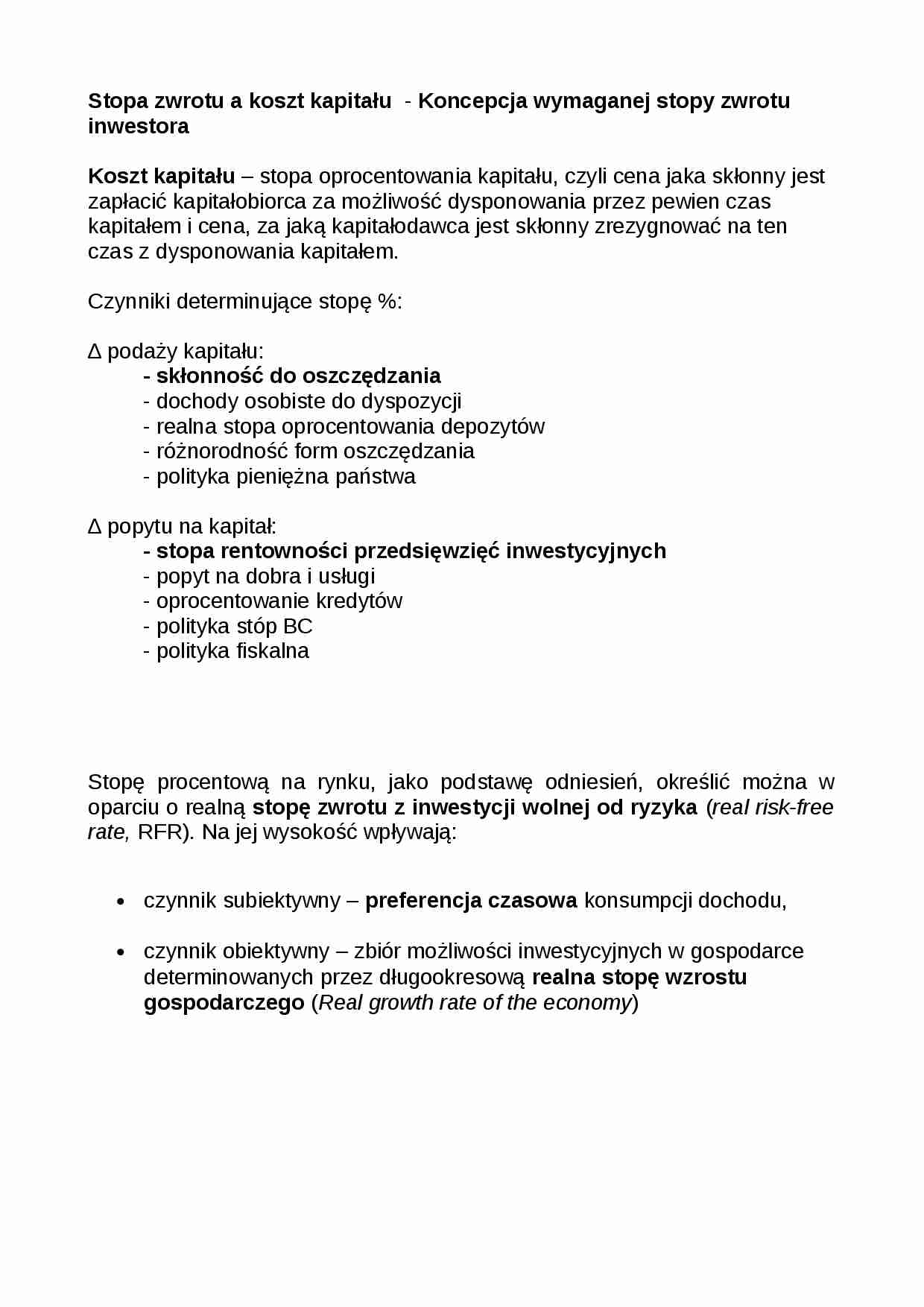

Rys. Koszt kapitału jako cena pieniądza na rynku finansowym

Na stopę zwrotu z inwestycji składają się trzy elementy:

stopa zwrotu wolna od ryzyka (RFR)

Premia za ryzyko (RP)

Oczekiwana stopa inflacji (I)

Stopa procentowa dla:

Kapitałodawcy - wymagana stopa zysku, ustalana na podstawie stopy dochodu z alternatywnej inwestycji, czyli stopa dochodu możliwa do uzyskania gdzie indziej;

Kapitałobiorcy - koszt pozyskania kapitału - minimalna wymagana norma efektywności wykorzystania zasobów powstałych dzięki realizacji przedsięwzięcia finansowanego tym kapitałem.

Koszt krańcowy kapitału (założenie: niezmienność struktury kapitału) Kwota graniczna i-tego źródła = kwota możliwa do pozyskania z i-tego źródła według dotychczasowego kosztu / udział i-tego źródła w strukturze kapitału

Średni ważony koszt kapitału:

wi - udział i-tego źródła w strukturze pasywów

(…)

… powstałych dzięki realizacji przedsięwzięcia finansowanego tym kapitałem.

Koszt krańcowy kapitału (założenie: niezmienność struktury kapitału) Kwota graniczna i-tego źródła = kwota możliwa do pozyskania z i-tego źródła według dotychczasowego kosztu / udział i-tego źródła w strukturze kapitału

Średni ważony koszt kapitału:

wi - udział i-tego źródła w strukturze pasywów

ki - koszt i-tego źródła

koszt długu:

kd = kn (1 - T)

kd - rzeczywisty koszt długu dla przedsiębiorstwa

kn - nominalny koszt długu dla przedsiębiorstwa

T - stopa podatku dochodowego

koszt kapitału akcyjnego:

akcje zwykłe, zysk zatrzymany

D1 - oczekiwana dywidenda, jaka zostanie wypłacona w następnym okresie

Pr - bieżąca cena rynkowa akcji

g - stałe oczekiwane tempo wzrostu dywidendy

akcje uprzywilejowane

D - stała dywidenda z akcji…

… uprzywilejowanej

nowa emisja akcji zwykłych

Pe - cena emisyjna akcji zwykłej

ke - koszty emisji na 1 akcję

nowa emisja akcji uprzywilejowanych

Peu - cena emisyjna akcji uprzywilejowanej

keu - koszty emisji na 1 akcję uprzywilejowaną

C

Cena (w %)

A

B

PE QE 0

E

Ilość kapitału

D (kapitałobiorcy)

S (kapitałodawcy)

…

... zobacz całą notatkę

Komentarze użytkowników (0)