To tylko jedna z 2 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

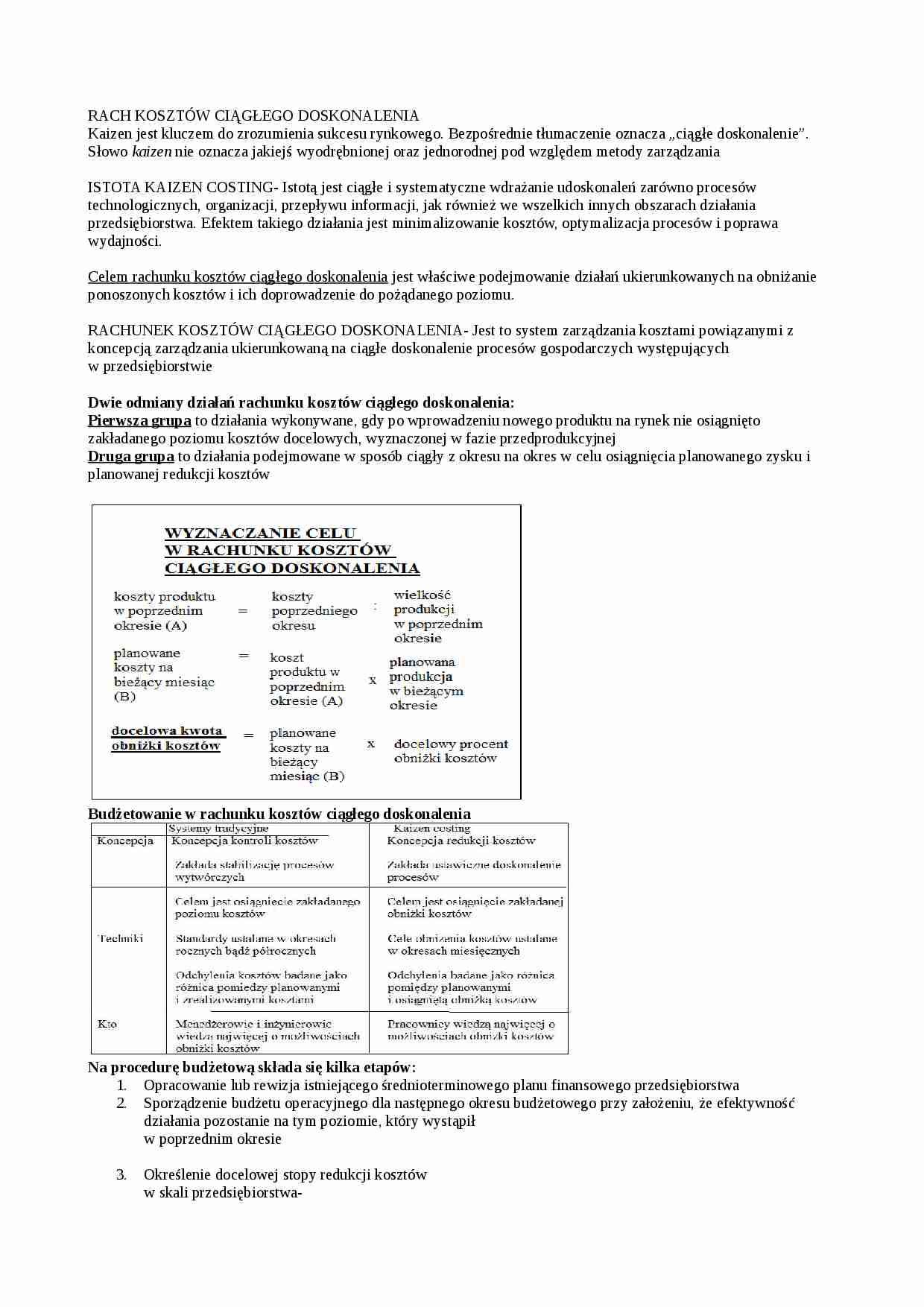

RACH KOSZTÓW CIĄGŁEGO DOSKONALENIA Kaizen jest kluczem do zrozumienia sukcesu rynkowego. Bezpośrednie tłumaczenie oznacza „ciągłe doskonalenie”. Słowo kaizen nie oznacza jakiejś wyodrębnionej oraz jednorodnej pod względem metody zarządzania ISTOTA KAIZEN COSTING- Istotą jest ciągłe i systematyczne wdrażanie udoskonaleń zarówno procesów technologicznych, organizacji, przepływu informacji, jak również we wszelkich innych obszarach działania przedsiębiorstwa. Efektem takiego działania jest minimalizowanie kosztów, optymalizacja procesów i poprawa wydajności. Celem rachunku kosztów ciągłego doskonalenia jest właściwe podejmowanie działań ukierunkowanych na obniżanie ponoszonych kosztów i ich doprowadzenie do pożądanego poziomu. RACHUNEK KOSZTÓW CIĄGŁEGO DOSKONALENIA- Jest to system zarządzania kosztami powiązanymi z koncepcją zarządzania ukierunkowaną na ciągłe doskonalenie procesów gospodarczych występujących w przedsiębiorstwie Dwie odmiany działań rachunku kosztów ciągłego doskonalenia: Pierwsza grupa to działania wykonywane, gdy po wprowadzeniu nowego produktu na rynek nie osiągnięto zakładanego poziomu kosztów docelowych, wyznaczonej w fazie przedprodukcyjnej Druga grupa to działania podejmowane w sposób ciągły z okresu na okres w celu osiągnięcia planowanego zysku i planowanej redukcji kosztów Budżetowanie w rachunku kosztów ciągłego doskonalenia Na procedurę budżetową składa się kilka etapów: Opracowanie lub rewizja istniejącego średnioterminowego planu finansowego przedsiębiorstwa Sporządzenie budżetu operacyjnego dla następnego okresu budżetowego przy założeniu, że efektywność działania pozostanie na tym poziomie, który wystąpił w poprzednim okresie Określenie docelowej stopy redukcji kosztów w skali przedsiębiorstwa- DWRK- docelowa wielkość redukcji kosztów w skali całego przedsiębiorstwa, Kjzpoij- koszt jednostkowy zmienny, dotyczący i-tgo produkt i j-tej pozycji kalkulacyjnej, który został poniesiony w poprzednim okresie, Qi- planowana na następny okres wielkość produkcji i-tego produktu, rj- docelowa stopa redukcji kosztów w stosunku do j-tej pozycji kalkulacyjnej kosztów 4. Podział ogólnego celu redukcji kosztów na poszczególne wydziały wraz z planowaniem działań usprawniających procesy występujące w przedsiębiorstwie 5. Ostateczne opracowanie budżetu na następny okres budżetowy Obliczanie odchyleń w rachunku kosztów ciągłego doskonalenia- dwie metody

... zobacz całą notatkę

Komentarze użytkowników (0)