To tylko jedna z 5 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

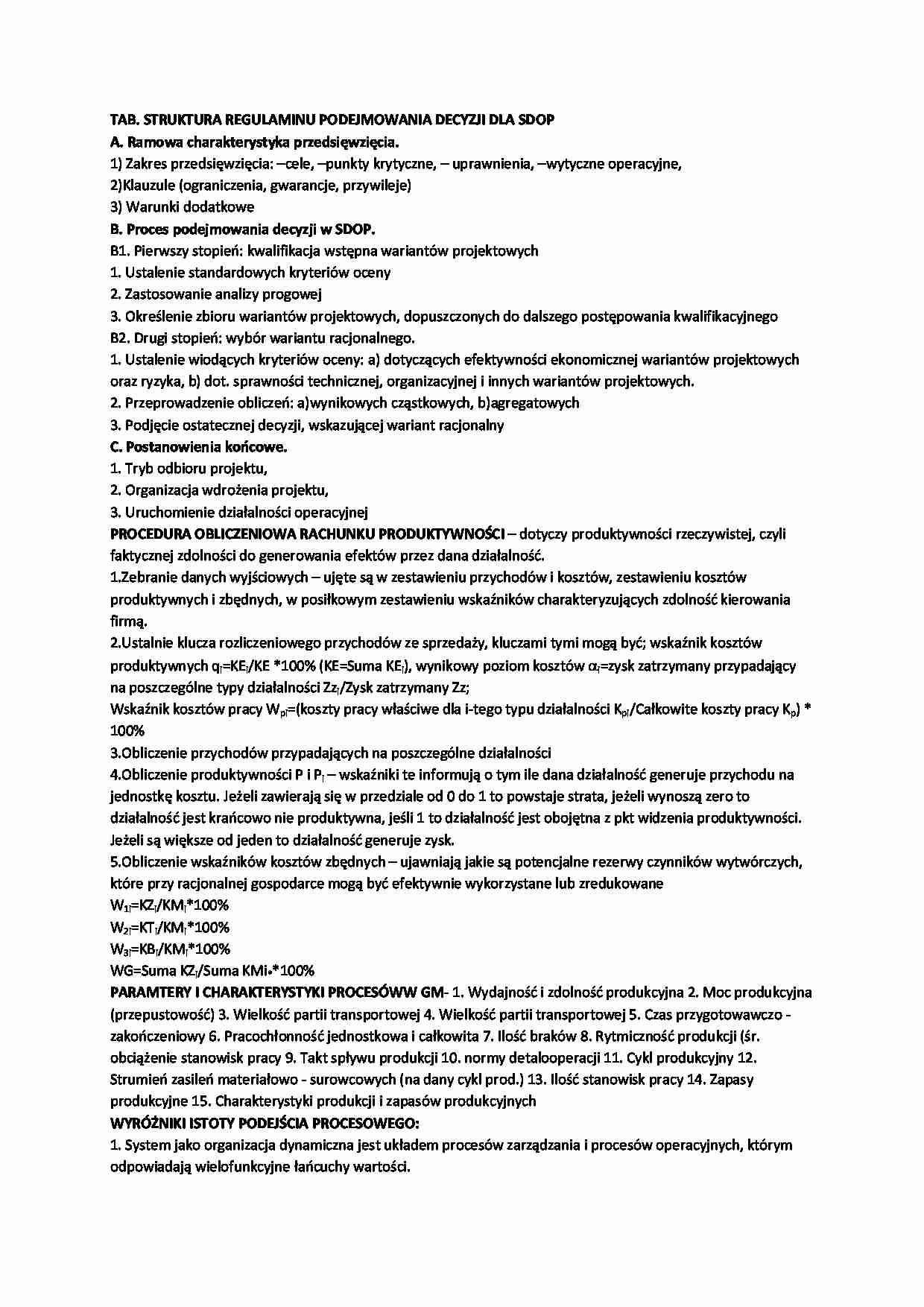

TAB. STRUKTURA REGULAMINU PODEJMOWANIA DECYZJI DLA SDOP A. Ramowa charakterystyka przedsięwzięcia. 1) Zakres przedsięwzięcia: -cele, -punkty krytyczne, - uprawnienia, -wytyczne operacyjne,

2) Klauzule (ograniczenia, gwarancje, przywileje)

3) Warunki dodatkowe B. Proces podejmowania decyzji w SDOP. B1. Pierwszy stopień: kwalifikacja wstępna wariantów projektowych

1. Ustalenie standardowych kryteriów oceny

2. Zastosowanie analizy progowej

3. Określenie zbioru wariantów projektowych, dopuszczonych do dalszego postępowania kwalifikacyjnego

B2. Drugi stopień: wybór wariantu racjonalnego.

1. Ustalenie wiodących kryteriów oceny: a) dotyczących efektywności ekonomicznej wariantów projektowych oraz ryzyka, b) dot. sprawności technicznej, organizacyjnej i innych wariantów projektowych.

2. Przeprowadzenie obliczeń: a)wynikowych cząstkowych, b)agregatowych

3. Podjęcie ostatecznej decyzji, wskazującej wariant racjonalny C. Postanowienia końcowe. 1. Tryb odbioru projektu, 2. Organizacja wdrożenia projektu, 3. Uruchomienie działalności operacyjnej PROCEDURA OBLICZENIOWA RACHUNKU PRODUKTYWNOŚCI - dotyczy produktywności rzeczywistej, czyli faktycznej zdolności do generowania efektów przez dana działalność.

1.Zebranie danych wyjściowych - ujęte są w zestawieniu przychodów i kosztów, zestawieniu kosztów produktywnych i zbędnych, w posiłkowym zestawieniu wskaźników charakteryzujących zdolność kierowania firmą.

2.Ustalnie klucza rozliczeniowego przychodów ze sprzedaży, kluczami tymi mogą być; wskaźnik kosztów produktywnych q i =KE i /KE *100% (KE=Suma KE i ), wynikowy poziom kosztów i =zysk zatrzymany przypadający na poszczególne typy działalności Zz i /Zysk zatrzymany Zz;

Wskaźnik kosztów pracy W pi =(koszty pracy właściwe dla i-tego typu działalności K pi /Całkowite koszty pracy K p ) * 100%

3.Obliczenie przychodów przypadających na poszczególne działalności

4.Obliczenie produktywności P i P i - wskaźniki te informują o tym ile dana działalność generuje przychodu na jednostkę kosztu. Jeżeli zawierają się w przedziale od 0 do 1 to powstaje strata, jeżeli wynoszą zero to działalność jest krańcowo nie produktywna, jeśli 1 to działalność jest obojętna z pkt widzenia produktywności. Jeżeli są większe od jeden to działalność generuje zysk.

5.Obliczenie wskaźników kosztów zbędnych - ujawniają jakie są potencjalne rezerwy czynników wytwórczych, które przy racjonalnej gospodarce mogą być efektywnie wykorzystane lub zredukowane

W 1i =KZ i /KM i *100%

W 2i =KT i /KM i *100%

W 3i =KB i /KM i *100%

WG=Suma KZ i /Suma KMi * *100%

(…)

… działalności: SIM dla zarządzania strategicznego, zarządzania operacyjnego, zarządzania logistycznego, zarządzania zasobami ludzkimi, zarządzania finansami, zarządzania marketingowego itd.

ANALIZA FUNKCJONALNA INFORMACJI MENEDŻERSKIEJ (AFIM) - dział, który bada informację menedżerską, rozpatrywaną jako tekst. AFIM dzieli się na trzy poddziały:

1.Semantykę informacji menedżerskiej - przedmiotem zainteresowania…

…, którym odpowiadają wielofunkcyjne łańcuchy wartości.

2. Do zakresu przedmiotowego analizy i projektowania procesów zarządzania należy: a) dziedzina b) pragmatyka c) organizacja działań d) instrumenty

3. W systemie ma miejsce rozwinięta komunikacja pozioma ukierunkowana na kompleksową obsługę klienta.

4. Funkcje zarządzania i funkcje operac. są w znaczącym stopniu zintegrowane, wskutek powołania kierowników procesów…

… - rozlicza się je w sposób tradycyjny w formie narzutu

5.kalkulacja kosztuj jednostkowego j-tego produktu kj= koszty bezpośrednie j-tego produktu kbj + koszty procesów kpj + narzut (kwotowo) kosztów ogólnych kgj. Koszty procesów kpj przypadające na jednostkę i-tego produktu są kosztami pośrednimi: kpj = suma (Si * Lij wartość parametru i0tego procesu przypadająca na j-ty produkt)/ wolumen j-tego produktu xj…

…; zaopatrzenie; zarządzanie systemami informatycznymi

3. Zarządzania: planowanie strategiczne i taktyczne; ustalanie celów; alokacja zasobów; ocena pracowników; monitorowanie i ocena działalności operacyjnej

PROCEDURA KONTROLI OPERACYJNEJ

1)Stacja monitoringu (należąca do Sekcji Kontroli Jakości) przeprowadza pomiar procesów technologicznych, a także procesów obsługi (dotyczy on parametrów programu produkcji…

…, które narzucają zmianę wiodących celów przedsiębiorstwa i prowadzą do jego reorganizacji.

2.Sytuacje wewnętrzne - dotyczą mechanizmów sprawowania władzy, stosowanych rozwiązań organizacyjnych procesu zarządzania, autonomii funkcjonalnej i decyzyjnej podstawowych jednostek organizacyjnych firmy.

DOSKONALENIE ŁAŃCUCHA WARTOŚCI - łańcuch wartości to ciąg rożnego rodzaju funkcji, generujących wartość produktu…

…. wykonalności w zakresie zdolności org.-technolog. 7. Gwarancje pokrycia strat

SCHEMAT PODZIAŁU PROCESÓW:

1. Podstawowe: zakładanie nowego biznesu; przygotowanie i wprowadzenie nowego produktu (usługi); produkcja; dystrybucja; fakturowanie; realizacja zamówienia; obsługa klienta; obsługa gwarancyjna

2. Wspierające: formalne planowanie strategiczne i taktyczne; budżetowanie; rekrutacja; szkolenia; wspomaganie…

... zobacz całą notatkę

Komentarze użytkowników (0)