To tylko jedna z 5 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Wykład 4: 16.04.2010r.

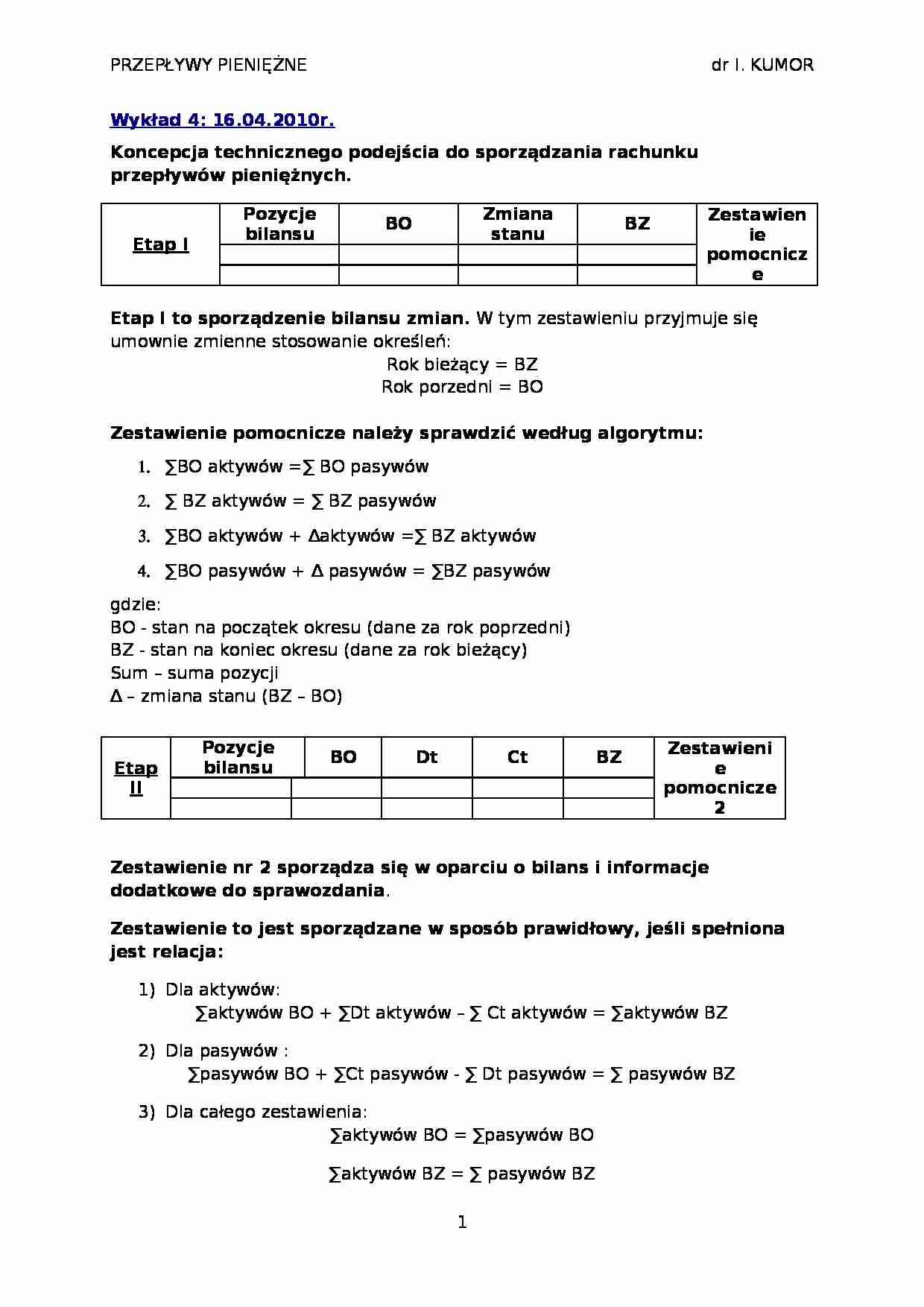

Koncepcja technicznego podejścia do sporządzania rachunku przepływów pieniężnych. Etap I

Pozycje bilansu

BO

Zmiana stanu

BZ

Zestawienie pomocnicze

Etap I to sporządzenie bilansu zmian. W tym zestawieniu przyjmuje się umownie zmienne stosowanie określeń: Rok bieżący = BZ

Rok porzedni = BO

Zestawienie pomocnicze należy sprawdzić według algorytmu:

∑BO aktywów =∑ BO pasywów ∑ BZ aktywów = ∑ BZ pasywów

∑BO aktywów + ∆aktywów =∑ BZ aktywów

∑BO pasywów + ∆ pasywów = ∑BZ pasywów gdzie: BO - stan na początek okresu (dane za rok poprzedni) BZ - stan na koniec okresu (dane za rok bieżący) Sum - suma pozycji ∆ - zmiana stanu (BZ - BO)

Etap II

Pozycje bilansu

BO

Dt

Ct

BZ

Zestawienie pomocnicze 2

Zestawienie nr 2 sporządza się w oparciu o bilans i informacje dodatkowe do sprawozdania. Zestawienie to jest sporządzane w sposób prawidłowy, jeśli spełniona jest relacja: Dla aktywów: ∑aktywów BO + ∑Dt aktywów - ∑ Ct aktywów = ∑aktywów BZ

Dla pasywów :

∑pasywów BO + ∑Ct pasywów - ∑ Dt pasywów = ∑ pasywów BZ

Dla całego zestawienia:

∑aktywów BO = ∑pasywów BO

∑aktywów BZ = ∑ pasywów BZ

∑Dt aktywów + ∑ Ct aktywów = ∑ Dt pasywów + ∑Ct pasywów

Etap III

Tytuł zdarzeń gospodarczych

Uwagi

Dt

Ct

Zestawienie pomocnicze 3

Zestawienie pomocnicze nr 3 składa się z czterech modułów, a ponadto w kolumnie „uwagi” mogą pojawić się następujące oznaczenia: Cyfry ujęte w nawiasach bez oznaczenia pozycji przepływów np. (1); oznacza to, że wartość wykazana w danym wierszu nie pojawi się w rachunku przepływów pieniężnych. Lp.

(…)

… - przeniesienie ze środków trwałych w budowie

(2)

1000

Środki trwałe w budowie - przeniesienie do środków trwałych

(2)

1000

2) Oznaczenia pozycji rachunku przepływów pieniężnych bez cyfr w nawiasach - wartość danego wiersza należy wykazać w rachunku przepływów pieniężnych w wymienionych pozycji.

3) Oznaczenia pozycji rachunku przepływów pieniężnych z cyframi w nawiasach - wartość z danego wiersza należy wykazać…

…, dywidendy otrzymane z tytułu udziałów w obcych jednostkach. Etap IV - Eliminacja zdarzeń niepieniężnych w ramach bilansu Najczęściej występujące operacje wewnętrzne między pozycjami bilansu podlegające eliminacji: Wartość początkowa środków trwałych w budowie przekazanych do użytkowania, Przeszacowanie wartości początkowej i umorzenia środków trwałych, Wartość wniesionych środków trwałych jako aport…

… + przychody = koszty W pozycji „wynik” ujmuje się po stronie Dt zysk, a po stronie Ct stratę z działalności inwestycyjnej.

W pozycji „koszt” ujmuje się po stronie Dt wartość netto sprzedanego lub zlikwidowanego składnika działalności inwestycyjnej.

W pozycji „przychód” ujmuje się po stronie CT wartość przychodu ze sprzedaży lub likwidacji tego składnika Musi też spełniony warunek: Kolumna Dt = kolumny Ct…

…

Moduł IV - w tym module wyodrębniono tytuł operacji, które są ujmowane w rachunku przepływów pieniężnych dwukrotnie. Są to pozycje: zrealizowane różnice kursowe z działalności inwestycyjnej, zrealizowane różnice kursowe z działalności finansowej, różnice kursowe wynikające z wyceny na koniec okresu środków pieniężnych na rachunkach walutowych, odsetki otrzymane/zapłacone z działalności poza operacyjnej…

... zobacz całą notatkę

Komentarze użytkowników (0)