To tylko jedna z 4 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Wykład Analiza progu rentowności

m 1,2,3 … n oznacza jednostkową marżę pokrycia dla n-tego wyrobu

x 1,2,3 … n oznacza wielkość produkcji/sprzedaży n-tego produktu

Próg rentowności będzie osiągnięty, gdy globalna marża pokrycia będzie równa kosztom stałym, czyli gdy suma cząstkowych marż pokrycia będzie równa kosztom stałym

Spełniony zatem musi być równanie:

m1x1 + m2x2 + mnxn = K

Wynik ze sprzedaży w sensie rachunku behawioralnego dla produkcji dwuasortymentowej można określić za pomocą formuły

WF = (p1-k1)x1 + (p2-k2)x2 - K = m1x1 + m2x2 - K

Ze względu na to, że x1, x2 =0 powyższe równanie jest równaniem odcinka. Próg rentowności dla produkcji dwuasortymentowej jest odcinkiem

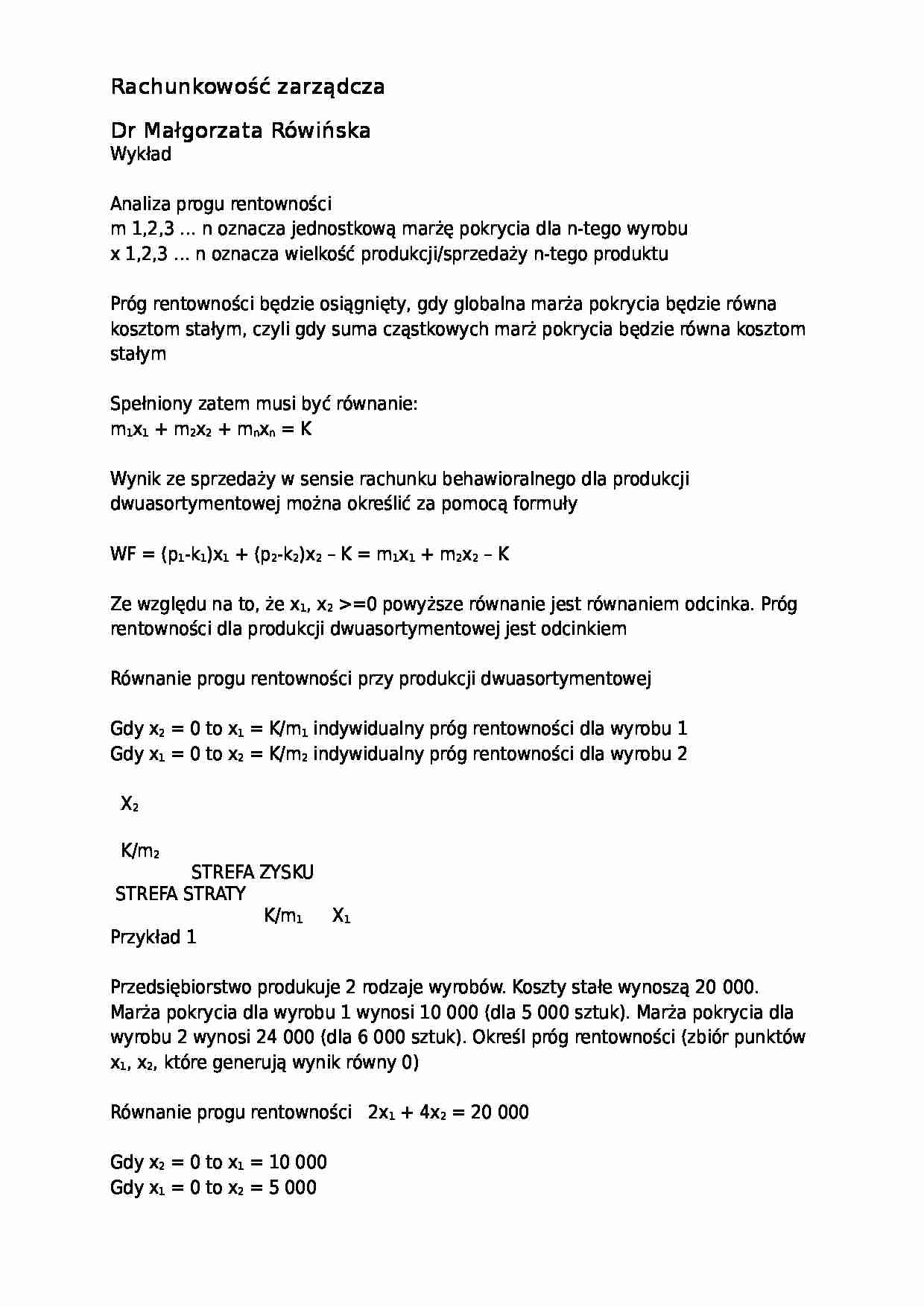

Równanie progu rentowności przy produkcji dwuasortymentowej

Gdy x2 = 0 to x1 = K/m1 indywidualny próg rentowności dla wyrobu 1

Gdy x1 = 0 to x2 = K/m2 indywidualny próg rentowności dla wyrobu 2

X2 K/m2 STREFA ZYSKU

STREFA STRATY K/m1 X1 Przykład 1

Przedsiębiorstwo produkuje 2 rodzaje wyrobów. Koszty stałe wynoszą 20 000. Marża pokrycia dla wyrobu 1 wynosi 10 000 (dla 5 000 sztuk). Marża pokrycia dla wyrobu 2 wynosi 24 000 (dla 6 000 sztuk). Określ próg rentowności (zbiór punktów x1, x2, które generują wynik równy 0)

Równanie progu rentowności 2x1 + 4x2 = 20 000

Gdy x2 = 0 to x1 = 10 000

Gdy x1 = 0 to x2 = 5 000

Wartościowy próg rentowności

Formuła ogólna

Mianownik - udział globalnej marży pokrycia w wartości sprzedaży

W celu wskazania struktury asortymentowej sprzedaży poszczególnych produktów można posłużyć się jedną z dwóch metod:

Segmentową

Przeciętnej stopy marża pokrycia

Metoda segmentowa

Polega na wyznaczaniu progu rentowności dla poszczególnych asortymentów (wskazując przykładowe rozwiązanie ilościowego progu rentowności)

Wymagania:

Należy agregować odrębnie koszty stałe związane z wytworzeniem poszczególnych asortymentów

Pozostałe koszty stałe należy rozdzielać między asortymenty proporcjonalnie do realizowanej lub planowanej marży pokrycia

Podstawowe założenie - marża pokrycia i-tego asortymentu powinna pokryć koszty stałe związane z tym asortymentem oraz tę część kosztów stałych ogólnych, która odpowiada udziałowi jednostkowej marży i-tego asortymentu w sumie marż jednostkowych wszystkich asortymentów

... zobacz całą notatkę

Komentarze użytkowników (0)